Desde la inmobiliaria Mundo Pisos os recomemdamos este artículo de El País.

Una vivienda con un precio tentador y ganas de comprarla. Solo hay un pero: no hay ahorros previos. Es la coyuntura actual a la que se enfrentan quienes quieren comprar pero no pueden. Que alguna entidad financie la casa al 100% es muy complicado.

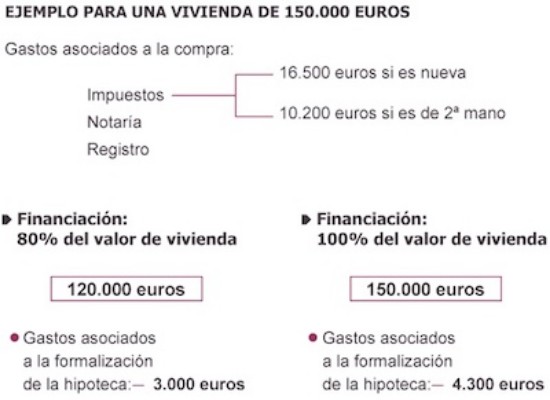

De forma generalizada y pública, las entidades (BBVA, Santander, ING Direct, Evo Bank, Popular, La Caixa...) ofertan hipotecas que, como máximo, financian el 80% del valor de tasación de las viviendas; de su valor de mercado o del menor de estos dos importes.

Tan solo se encuentran dos excepciones claras: por un lado, la Hipoteca Bonificada Superplus de Ibercaja y la Hipoteca Hogar de Caja Ingenieros. Ambas con unas condiciones de precio algo especiales, al margen de que se fijen unos requisitos que son, según los responsables de la entidad zaragozana, “muy exigentes”. Ibercaja cobra un interés fijo inicial del 5,65% durante los primeros doce meses y, al revisar este tipo semestralmente, aplica sobre el euríbor a un año un diferencial de, como mínimo, el 3,5%. Su comisión de apertura es del 1,5%.

Caja Ingenieros tiene el tipo inicial al 4,5% y a las revisiones anuales a euríbor le suma 3,5 puntos, aunque con posibilidad de alguna bonificación. Su comisión de apertura es del 0,75% del importe.

Pese a esta norma general, la realidad es que una mayoría de bancos y cajas sí entran en el “100% de financiación en condiciones exclusivas” cuando afecta a las viviendas que tienen en su propia cartera inmobiliaria. Las que tienen más interés en vender. E incluso, sin ese requisito. Una buena parte concede ese 100% a determinados clientes. Desde Bankinter lo reconocen sin problema: “Efectivamente, si bien nuestra política general es dar el 80% del valor del inmueble, en determinados casos en los que el cliente ofrezca algún tipo de garantía o aval significativo si se llega a ese 100%. Cada caso se analiza de forma particular y si no se supera el riesgo que la entidad puede darse el caso”.

Esas “garantías adicionales” son sencillas: bien un patrimonio inmobiliario relevante adicional (se financia una vivienda y se ponen dos, por ejemplo, como garantía); bien un patrimonio financiero fácilmente liquidable (fondos de inversión, acciones...) y con cierto control por parte de la entidad; bien un aval (de familiares directos y sin otras cargas hipotecarias). Se trata de clientes de solvencia reconocida, se dice.

Un 20% de los demandantes del préstamo no puede afrontar la operación

“Para el resto de los solicitantes de financiación 100%, y dentro de un marco no solo legal sino limpio, la respuesta es un no claro”, explica Francisco Abril, consultor senior de canales de financiación de casaktua.com, portal inmobiliario que ha creado un centro de financiación para sus clientes. “Cuando hablamos de limpio nos referimos a que nosotros no recurrimos nunca, para lograr ese 100% de financiación, a los préstamos personales para cubrir lo que no se obtiene vía hipoteca. Es muy caro para el particular y a medio plazo le generará problemas”.

“Del total de clientes que llega a idealista.com solicitando el 100% de financiación, un 20% tiene un perfil bajo, es decir, no cuentan ni con la estabilidad laboral ni con los ingresos recurrentes suficientes, ni con un patrimonio que les respalde para, en realidad, afrontar la compra de una vivienda. Les recomendamos directamente que no compren porque acabarán teniendo problemas financieros que les pueden llevar a perder su casa”, explica Juan Villén, director responsable de financiación del portal inmobiliario. Existe, añade, otro 25% de clientes que tiene un perfil medio, al que, en algunos casos, sí se le puede conseguir una financiación global, bien porque aportan garantías o porque cuentan con una sólida posición financiera. “Siempre presentamos una banda de ofertas que el cliente puede o no aceptar, sin coste alguno, hasta el mismo momento de la firma de la hipoteca en el notario”, puntualiza.

¿Y si ese 20% que no cuenta con una situación económica y financiera holgada sigue demandando ese 100% para comprar una vivienda? En Internet es muy sencillo encontrar sociedades que se presentan como intermediarios financieros que publicitan esa financiación global.

No todas, a decir de los responsables de Idealista, Casaktua o Bankinter, son saludables. A su juicio, en muchos casos, no son realmente asesores de financiación, son conseguidores. Ofrecen al cliente hipotecas por el 80% del valor de tasación, que a veces tratan de elevar significativamente por encima del valor de mercado que tiene la vivienda. El resto, tienden a cubrirlo con préstamos personales, cuyos tipos de interés y condiciones son más elevados. “Para evitar los controles de la entidad financiera que da la hipoteca, en ocasiones incluso formalizan estos préstamos personales justo unos días antes de la operación, tratando de que no sean comprobados en el registro correspondiente. Y lo normal es que cobren vía comisiones en efectivo en el momento de la compra ante notario. Unos gastos que suelen rondar los 2.000 y 3.000 euros y a los que, en determinados casos, hay que sumar los costes que giran por la compra en sí misma de la vivienda”, explica Villén.

“Hay que huir de este tipo de empresas y aplicar el rigor. Se trata de dar una solución a los clientes gestionándoles una hipoteca adecuada”, apostilla Abril.

Más Información: Economía El País

Otras noticias relacionadas

Buenas perspectivas para el sector inmobiliario en Mallorca y Baleares en 2019

El sector inmobiliario ha experimentado durante el 2018 un crecimiento paulatino al igual que lo hizo...

Leer más

Beneficios de comprar una casa sostenible

Todos somos cada vez más conscientes de los problemas ambientales, y nos damos cuenta de que debemos...

Leer más

Cómo hacer más fácil una mudanza: 5 tips imprescindibles

Si adquieres una nueva casa seguramente tendrás que pasar por una mudanza. Trasladarse de casa...

Leer más

Buenas perspectivas para el sector inmobiliario en Mallorca y Baleares en 2019

El sector inmobiliario ha experimentado durante el 2018 un crecimiento paulatino al igual que lo hizo...

Leer más

Beneficios de comprar una casa sostenible

Todos somos cada vez más conscientes de los problemas ambientales, y nos damos cuenta de que debemos...

Leer más

Cómo hacer más fácil una mudanza: 5 tips imprescindibles

Si adquieres una nueva casa seguramente tendrás que pasar por una mudanza. Trasladarse de casa...

Leer más